Documentos de entrada e saída > Documentos fiscais > Documento de saída emissão própria > Emissão de documentos de devolução de compra

Tributação

DOENSA.RQ-091

Descrição

No caso de devolução com mercadorias com ST pode ser realizado a emissão da nota fiscal com as seguintes opções, que devem ser conferidas com a contabilidade:

Devolução IPI

No caso de devolução de mercadorias com IPI, é aconselhado o uso do campo DOENSA.ITENS_DOC_ENTRADAS_SAIDAS.VALOR_IMPOSTOS_DEVOLVIDOS (Valor de impostos devolvidos (IPI)) que deve ser habilitado na natureza de operação. Caso preenchido o campo de valor, também deve ser preenchido o campo de observações.

Natureza de operação

Em naturezas de operação que finalidade devolução, pode ser habilitado o campo de "Permitir preenchimento do campo de devolução de impostos (IPI)?". Por padrão a natureza de operação não permite o uso do campo.

Devolução sem ST

No caso de devolução com mercadoria tributada no documento de origem com a CST 00, 20,40,50 no documento de devolução deve ser utilizado a mesma CST do documento de origem.

CFOP do documento de origem (entrada): 1.102

CFOP para o documento de devolução: 5.202

Devolução com ST

No caso de devolução de mercadorias tributadas com substituição tributária deve ser verificado com o escritório fiscal/contábil o procedimento correto que deve ser seguido.

Deve ser conferido a CST utilizada no documento de entrada lançado no sistema para realizar a devolução de forma correta.

CST 60

No caso de CST 60, o documento de origem já teve os valores retido, desta forma deve ser devolvido utilizando a mesma operação da entrada.

CFOP de origem: 1.403

CST de origem: 60 ou 500

CFOP de devolução: 5.411

CST de devolução: 60 ou 500

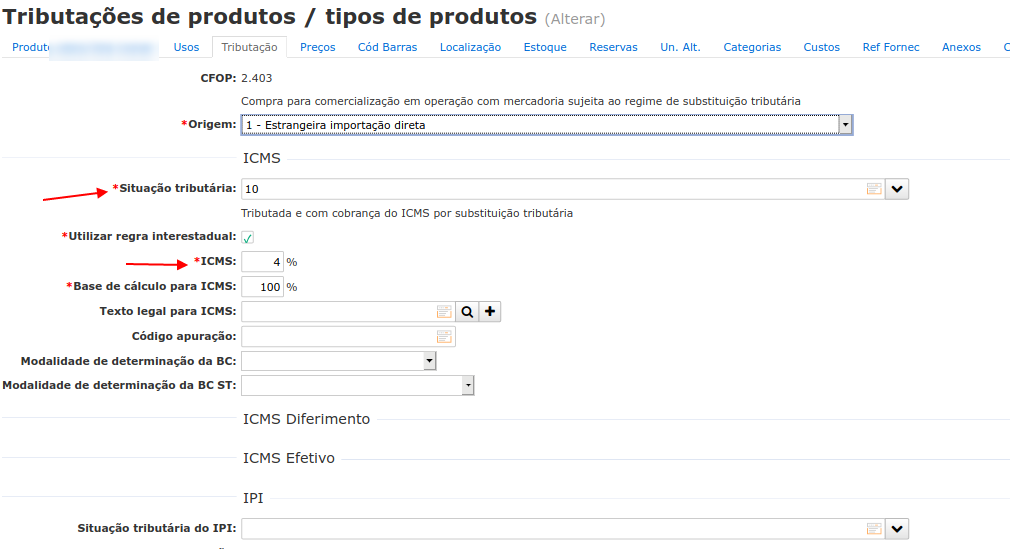

CST 10 ou 30 ou 70

No caso de CST 10 ou 30 ou 70, o documento de origem te os valores retidos no próprio documento, desta forma os valores devem ser devolvidos no processo de devolução.

Para este processo pode ser devolvido no próprio documento de devolução informando os valores de ICMS e ICMS-ST no próprio documento; ou devolvendo o valor de ICMS em um documento e o ICMS-ST em outro documento.

Documento de origem:

CFOP de origem: 1.403 ou 2.403

CST do documento de origem: 10 ou 30 ou 70 ou 201(Simples) ou 202(Simples) ou 203(Simples)

Devolução de ICMS+ICMS-ST

Neste caso deve ser configurado uma regra tributária para o tributo sigla SUBST, configurando o percentual de MVA e alíquota de ICMS.

Neste caso a CFOP de saída aconselhada é 5.411 ou 6.411

CST aconselhada: igual ao documento de entrada, no caso de empresas do Simples a CST seria 202.

Configurando a tributação de ICMS para o produto ou tipo de produto.

Configurando a tributação de ICMS-ST considerando o NCM e destinatário